La agricultura regenerativa no es una moda pasajera. Ahora es un movimiento. Y está aquí para quedarse. ¿Cómo podemos estar seguros? Basta con mirar quién lo conduce. A diferencia de predecesores bienintencionados, como LISA (Agricultura Sostenible de Bajos Insumos), la regenag tiene un benefactor financiero: las empresas alimentarias. Desde los elevados objetivos articulados por sus directores generales hasta las inversiones multimillonarias, las marcas de consumo se apresuran a asociar su nombre a prácticas de cultivo basadas en la naturaleza.

Considera lo que se ha anunciado en las últimas semanas. Pepsico, la mayor empresa de alimentos y bebidas de Norteamérica, está invirtiendo 216 millones de dólares en asociaciones con organizaciones orientadas a los agricultores -la Asociación de Cultivadores de Maíz de Illinois, Agricultores Prácticos de Iowa y el fondo Soil and Water Outcomes- para impulsar la adopción de prácticas de agricultura regenerativa. Cargill y Nestlé se han unido a la National Fish and Wildlife Foundation y han invertido 15 millones de dólares para apoyar prácticas ganaderas regenerativas en 1,7 millones de acres durante los próximos cinco años. Archer Daniels Midland va un paso más allá, apostando por que los consumidores apoyen no sólo cómo se cultivan sus alimentos, sino quién los cultiva. ADM lanza Knwble Grwn, una marca de productos vegetales cultivados por pequeños agricultores y agricultores infrarrepresentados, como veteranos, indígenas estadounidenses y otras minorías, mediante prácticas de agricultura regenerativa. La marca regen ag tiene el potencial de remodelar todo el sistema alimentario y proporcionar oportunidades financieras a todo tipo de cultivadores. El movimiento también eleva el papel de los productos de base natural, como los humatos, que fomentan la salud del suelo y reducen la dependencia de las moléculas sintéticas.

Las cosechadoras siguen rodando por los campos de soja brasileños, con tres cuartas partes de la cosecha terminada. El mayor productor mundial de soja espera una producción récord de 5,56 millones de fanegas, un 21% más que en el último ciclo y más de 440.000 más que el récord de 2020/21. Aunque los rendimientos están volviendo a las tendencias históricas de alrededor de 52 bu/A tras la sequía del año pasado, una expansión del 5% en la superficie de soja ha elevado las cifras de producción de Brasil. No puede decirse lo mismo de sus vecinos. Argentina está experimentando la peor producción de los últimos 20 años, y las cifras de Paraguay y Uruguay están en franco declive. En conjunto, con la fuerza de Brasil, Sudamérica -que representa el 55% del suministro mundial de soja- debería superar los niveles del ciclo pasado, pero menos de lo estimado. En EE.UU., los mercados de soja siguen fuertes, con los elevadores del interior pujando por encima de 15 $ por bushel.

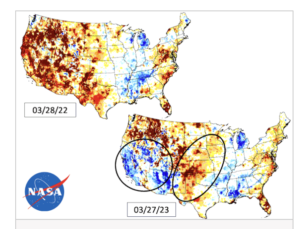

Qué diferencia hace un año. Hemos visto imágenes sorprendentes de los embalses de California que no sólo eliminan la etiqueta de sequía, sino que presagian inundaciones este verano. Esto podría plantear toda una serie de nuevos retos. El agua del manto de nieve de las montañas de Sierra Nevada está ahora un 239% por encima de la media. Los mapas de la NASA de la humedad de la zona radicular (que mide el metro superior del suelo) muestran un cambio espectacular en California, Arizona, Utah y Nevada. Pero si miras hacia el este, la historia es muy distinta. Gran parte de las Llanuras centrales tienen niveles de humedad en la zona radicular un 75% por debajo de lo normal, ya que persisten las condiciones secas en estas zonas.

Entradas relacionadas

Ya está disponible la última edición del Boletín del BHN, La Solución

Nos encanta conocer las historias de las personas que utilizan nuestros productos, y varias de ellas se incluyen en este número de La Solución. Comenzamos con un informe de Holden Research and Consulting sobre cómo el uso de determinados productos Huma Gro® en fresas dio lugar a un retorno de la inversión de más de

Esta semana en Ag #44

Ahora es el momento en que los entusiastas de las fiestas empiezan a soñar con una Navidad Blanca. Pero el mundo de malvavisco creado por la caída de los copos de nieve ofrece mucho más que un reluciente telón de fondo para una película de Hallmark. Y nadie corea «Que nieve, que nieve, que nieve»

Informe de investigación: Huma Gro® X-Tend® B mejora el rendimiento de la cebada con un ROI de 38:1

En una investigación realizada en la Universidad de Idaho, se ha demostrado que Huma Gro® X-Tend® B, impulsado por la tecnología Micro Carbon Technology® (MCT), mejora el rendimiento de la cebada. El aumento de la producción se tradujo en una mayor ganancia neta por acre, con un rendimiento de la inversión (ROI) de 38:1.